Page 21 - 76

P. 21

Tra una decina d’anni potremmo

avere un quadro energetico

“mondiale completamente

diverso rispetto a quanto

abbiamo visto dal 1950 in poi

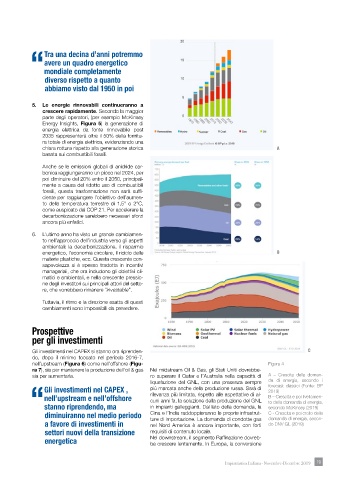

5. Le energie rinnovabili continueranno a

crescere rapidamente. Secondo la maggior

parte degli operatori, (per esempio McKinsey

Energy Insights, Figura 5) la generazione di

energia elettrica da fonte rinnovabile post

2035 rappresenterà oltre il 50% della fornitu-

ra totale di energia elettrica, evidenziando una

chiara rottura rispetto alla generazione storica A

basata sui combustibili fossili.

Anche se le emissioni globali di anidride car-

bonica raggiungeranno un picco nel 2024, per

poi diminuire del 20% entro il 2050, principal-

mente a causa del ridotto uso di combustibili

fossili, questa trasformazione non sarà suffi-

ciente per raggiungere l’obiettivo dell’aumen-

to della temperatura terrestre di 1,5° o 2°C,

come auspicato dal COP 21. Per accelerare la

decarbonizzazione sarebbero necessari sforzi

ancora più enfatici.

6. L’ultimo anno ha visto un grande cambiamen-

to nell’approccio dell’industria verso gli aspetti

ambientali: la decarbonizzazione, il risparmio

energetico, l’economia circolare, il riciclo delle B

materie plastiche, ecc. Questa crescente con-

sapevolezza si è spesso tradotta in incentivi

manageriali, che ora includono gli obiettivi cli-

matici e ambientali, e nella crescente pressio-

ne degli investitori sui principali attori del setto-

re, che vorrebbero rimanere “investable”.

Tuttavia, il ritmo e la direzione esatta di questi

cambiamenti sono impossibili da prevedere.

Prospettive

per gli investimenti

Gli investimenti nel CAPEX si stanno ora riprenden- C

do, dopo il minimo toccato nel periodo 2016-7,

nell’upstream (Figura 6) come nell’offshore (Figu- Figura 4

ra 7), sia per mantenere la produzione dell’oil & gas Nel midstream Oil & Gas, gli Stati Uniti dovrebbe-

sia per aumentarla. ro superare il Qatar e l’Australia nella capacità di A – Crescita della doman-

liquefazione del GNL, con una presenza sempre da di energia, secondo i

Gli investimenti nel CAPEX , più marcata anche della produzione russa. Sarà di forecast classici (Fonte: BP

2019)

nell’upstream e nell’offshore rilevanza più limitata, rispetto alle aspettative di al- B – Crescita e poi livellamen-

cuni anni fa, la soluzione della produzione del GNL

“stanno riprendendo, ma in impianti galleggianti. Dal lato della domanda, la to della domanda di energia,

secondo McKinsey (2019)

diminuiranno nel medio periodo Cina e l’India raddoppieranno le proprie infrastrut- C - Crescita e poi crollo della

ture di importazione. La domanda di condotte gas

domanda di energia, secon-

a favore di investimenti in nel Nord America è ancora importante, con forti do DNV GL (2019)

settori nuovi della transizione requisiti di contenuto locale.

energetica Nel downstream, il segmento Raffinazione dovreb-

be crescere lentamente. In Europa, la conversione

Impiantistica Italiana - Novembre-Dicembre 2019 19 19