Page 23 - 76

P. 23

ai nuovi mercati offerti dalla transizione energeti-

ca (Figura 9). Siamo probabilmente davanti a un

grandissimo “giro di boa”, con grandi cambiamenti

all’orizzonte, e altrettanto grandi incertezze.

Siamo probabilmente alla

vigilia di un cambio di direzione

“epocale, con grandi novità

all’orizzonte e altrettante

incertezze

Impatto sulla supply chain -

10 maggiori priorità

Mentre il mercato dell’impiantistica energetica si

conferma di nuovo attivo, anche se con cautela e L’incontro-dibattito con i responsabili del procurement degli EPC general contractor

incertezze, molta attenzione ha destato nel con-

vegno l’illustrazione delle 10 maggiori priorità della

nostra l’industria, alcune già note, altre che stanno

emergendo:

1. Sfida CAPEX: i costi, diminuiti con uno sforzo

ingente di restructuring e cost-cutting di tutta

la filiera a livello globale, devono rimanere sot-

to controllo. L’efficienza è d’obbligo, in quanto

gli attuali livelli di costo sono quanto il mercato

è in grado di pagare oggi per sostenere la rea-

lizzazione di nuovi progetti.

2. Contenuto locale: un obbligo crescente e

inevitabile in molti Paesi, con regolamenti di-

versi che richiedono approcci su misura.

3. Standardizzazione: un’innovazione guidata

dai clienti, come nel caso dell’iniziativa JIP33,

che ha l’obiettivo di standardizzare le speci-

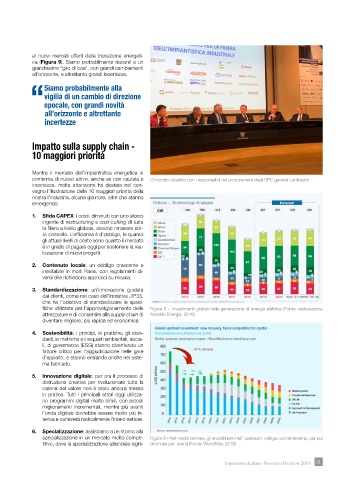

fiche utilizzate per l’approvvigionamento delle Figura 8 – Investimenti globali nella generazione di energia elettrica (Fonte: elaborazione

attrezzature e di consentire alla supply chain di Ansaldo Energia, 2019)

diventare migliore, più rapida ed economica.

4. Sostenibilità: i principi, le pratiche, gli stan-

dard, le metriche e i requisiti ambientali, socia-

li, di governance (ESG) stanno diventando un

fattore critico per l’aggiudicazione nelle gare

d’appalto, e stanno entrando anche nel siste-

ma bancario.

5. Innovazione digitale: per ora il processo di

distruzione creativa per rivoluzionare tutta la

catena del valore non è stato ancora messo

in pratica. Tutti i principali attori oggi utilizza-

no programmi digitali molto simili, con piccoli

miglioramenti incrementali, mentre più avanti

l’onda digitale dovrebbe essere molto più in-

tensa e cambierà radicalmente l’intero settore.

6. Specializzazione: assistiamo a un ritorno alla

specializzazione in un mercato molto compe- Figura 9 – Nel medio termine, gli investimenti nell’ upstream oil&gas aumenteranno, per poi

titivo, dove la specializzazione aziendale signi- diminuire piu’ avanti (Fonte: WoodMac 2019)

Impiantistica Italiana - Novembre-Dicembre 2019 21 21