Page 26 - 100

P. 26

FILIERE LOGISTICHE

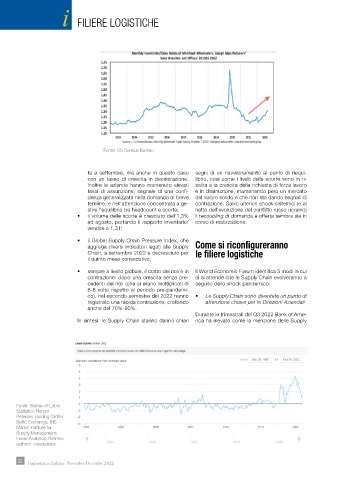

Fonte: US Census Bureau

ta a settembre, ma anche in questo caso segni di un riavvicinamento al punto di riequi-

con un tasso di crescita in decelerazione. librio, così come i livelli delle scorte sono in ri-

Inoltre le aziende hanno mantenuto elevati salita e la crescita della richiesta di forza lavoro

tassi di assunzione, segnale di una confi- è in diminuzione, mantenendo però un mercato

denza generalizzata nella domanda di breve del lavoro solido e che non sta dando segnali di

termine, e nell’attenzione concentrata a ge- contrazione. Salvo ulteriori shock sistemici (e al

stire l’equilibrio tra headcount e scorte; netto dell’evoluzione del conflitto russo ucraino)

• il volume delle scorte è cresciuto dell’1,3% il recoupling di domanda e offerta sembra sia in

ad agosto, portando il rapporto inventario/ corso di realizzazione.

vendite a 1,31;

• il Global Supply Chain Pressure Index, che

aggrega diversi indicatori legati alle Supply Come si riconfigureranno

Chain, a settembre 2022 è decresciuto per le filiere logistiche

il quinto mese consecutivo;

• sempre a livello globale, il costo dei noli è in Il World Economic Forum identifica 5 modi in cui

contrazione: dopo una crescita senza pre- ci si attende che le Supply Chain evolveranno a

cedenti dei noli (che si erano moltiplicati di seguito dello shock pandemico:

6-8 volte rispetto al periodo pre-pandemi-

co), nel secondo semestre del 2022 hanno • Le Supply Chain sono diventate un punto di

registrato una rapida contrazione, crollando attenzione chiave per le Direzioni Aziendali

anche del 70%-80%.

Durante le trimestrali del Q3 2022 Bank of Ame-

In sintesi: le Supply Chain stanno danno chiari rica ha rilevato come la menzione delle Supply

Fonte: Bureau of Labor

Statistics; Harper

Petersen Holding GmbH;

Baltic Exchange; IHS

Markit; Institute for

Supply Management;

Haver Analytics; Refinitiv;

authors’ calculations

22 Impiantistica Italiana - Novembre-Dicembre 2022